Fala, turma! Hoje, quero te convidar para uma reflexão que vai muito além dos números e das planilhas. É sobre clareza, sim, mas não apenas a clareza dos seus objetivos de negócio. É sobre a clareza das nossas obrigações como cidadãos e profissionais. Assim como Napoleon Hill nos ensinou que o sucesso começa na mente, eu acredito que a segurança jurídica e a inteligência nos negócios começam na compreensão fundamental de onde est amos pisando.

No dia a dia, nos deparamos com diversas exigências do Estado: pagamentos, serviços, deveres. Mas será que tudo o que é compulsório é um tributo? A resposta, como veremos juntos, é um sonoro “não”. E entender o porquê disso não é só uma questão de direito, é uma questão de mentalidade estratégica para qualquer profissional que busca crescer com solidez e inteligência. Minha missão hoje é desmistificar a “prestação pecuniária”, o “serviço militar” e o “trabalho compulsório”, mostrando por que eles não se encaixam na complexa, mas lógica, definição de tributo no Brasil. A confusão entre esses diferentes tipos de exigências — sejam elas pagamentos, serviços ou outros deveres — é bastante comum e pode, inclusive, gerar insegurança jurídica e levar a decisões empresariais que não são as mais adequadas. A clareza sobre essas distinções é um ativo estratégico valioso, permitindo que profissionais e empresas operem com maior previsibilidade e em conformidade com a lei, evitando riscos desnecessários.

Faça parte da comunidade CIDADE NO AR

Cadastre-se gratuitamente e tenha acesso antecipado a conteúdos exclusivos, novidades e à nossa comunidade.

Quero fazer parte!A Essência do Tributo: O Que a Lei Realmente Diz?

Lembro-me da primeira vez que mergulhei no Código Tributário Nacional. Para muitos, pode parecer um emaranhado de artigos e parágrafos. Mas para mim, foi como desvendar um mapa. Ali, no seu Artigo 3º, encontrei a bússola que orienta toda a nossa jornada fiscal. Ele nos dá a definição clara de tributo, e é a partir dela que podemos discernir o que é e o que não é.

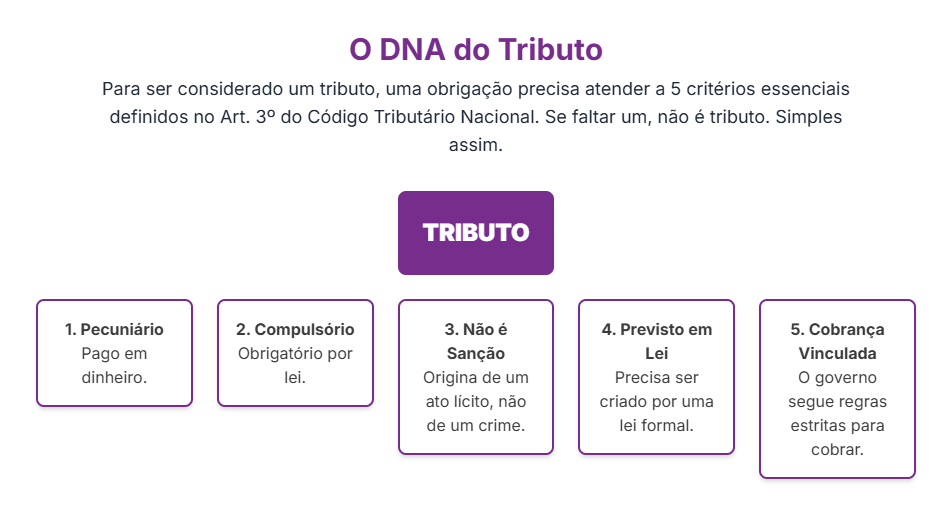

O Código Tributário Nacional (CTN), em seu Art. 3º, é cristalino: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Essa única frase, meus amigos, contém cinco pilares inegociáveis que definem um tributo. Se um desses pilares estiver ausente, não estamos falando de um tributo.

Vamos detalhar cada um desses pilares para que a distinção fique ainda mais evidente:

- Pilar 1: Prestação Pecuniária. Isso significa que o tributo deve ser pago em dinheiro, ou algo que possa ser expresso em dinheiro. Não pode ser em serviços, nem em bens, com raras exceções muito específicas, como a dação em pagamento de bens imóveis, que precisa de lei específica para ser permitida. Essa é uma evolução histórica importante. No passado, “tributos” podiam ser pagos com trabalho ou produtos, como o famoso “quinto do ouro” colonial. Hoje, a exigência é estritamente monetária. Essa transição de pagamentos em trabalho ou bens para pagamentos exclusivamente em dinheiro reflete um movimento em direção a uma maior certeza jurídica, previsibilidade e proteção contra demandas estatais arbitrárias. Garante, ainda, transparência e evita avaliações subjetivas de contribuições não monetárias.

- Pilar 2: Compulsória. Não há escolha. Se o fato gerador previsto em lei ocorre, a obrigação de pagar nasce, independentemente da sua vontade. A compulsoriedade é inerente à natureza do tributo.

- Pilar 3: Não Constitui Sanção de Ato Ilícito. Este é crucial! Um tributo não é uma multa. Ele não surge porque você cometeu algo errado. Ele surge de uma situação lícita prevista em lei. Por exemplo, ter renda gera Imposto de Renda; possuir um imóvel gera IPTU.

- Pilar 4: Instituída em Lei. O famoso Princípio da Legalidade. Não existe tributo “da boca para fora”. Para ser cobrado, ele precisa ter sido criado por uma lei formal. A Constituição Federal (Art. 145) delega a competência para União, Estados, Distrito Federal e Municípios instituírem impostos, taxas e contribuições de melhoria.

- Pilar 5: Cobrada Mediante Atividade Administrativa Plenamente Vinculada. A administração pública não tem discricionariedade na cobrança. Ela deve seguir estritamente o que a lei determina, sem espaço para arbitrariedade.

Para facilitar a visualização desses pilares, preparei uma tabela que resume as características essenciais do tributo:

| Característica do Tributo (Art. 3º CTN) | Descrição Breve |

|---|---|

| Prestação Pecuniária | Deve ser pago em dinheiro ou valor expresso em dinheiro. |

| Compulsória | Obrigatório, imposto por lei, independentemente da vontade do indivíduo. |

| Não Constitui Sanção de Ato Ilícito | Não é uma multa ou punição por uma infração. |

| Instituída em Lei | Somente pode ser criado ou alterado por lei. |

| Cobrada Mediante Atividade Administrativa Plenamente Vinculada | A cobrança segue regras estritas e pré-definidas pela administração pública. |

Prestação Pecuniária: A Punição que Educa, Não o Imposto que Arrecada

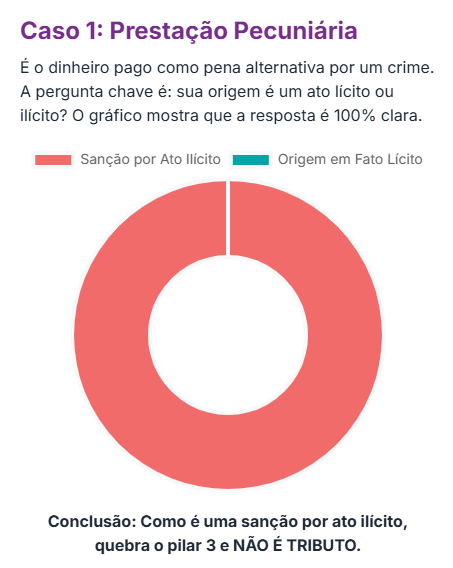

Quantas vezes não ouvimos falar de alguém que, ao invés de ir para a prisão, teve que pagar uma quantia em dinheiro ou prestar serviços à comunidade? Essa é a “prestação pecuniária” em sua forma mais comum. Mas será que o dinheiro que essa pessoa paga é um tributo? Absolutamente não, e a distinção é vital para entender a lógica por trás das nossas leis.

No Direito Penal, a prestação pecuniária é uma pena alternativa à privação de liberdade, prevista no Art. 45 do Código Penal Brasileiro. Pense nela como uma forma de responsabilização que, em vez de isolar o indivíduo, busca uma reparação ou um benefício social. O valor pago, muitas vezes, é destinado à vítima, seus dependentes ou a uma entidade pública ou privada com destinação social. Ou seja, o dinheiro não vai para os cofres públicos como receita geral de impostos.

Aqui está o ponto crucial que a desvincula do conceito de tributo: a prestação pecuniária constitui sanção de ato ilícito. Lembre-se do nosso Pilar 3 da definição de tributo: “não constitui sanção de ato ilícito”. Um tributo nasce de um fato lícito (como ter renda, possuir um imóvel), enquanto a prestação pecuniária surge de um crime ou infração. É a consequência de uma conduta reprovável, não uma contribuição para o custeio do Estado. Essa é a diferença fundamental. A natureza explícita da prestação pecuniária como uma sanção por um ato ilícito contradiz diretamente um dos requisitos fundamentais para que algo seja considerado um tributo, que é não constituir uma punição. Essa é a barreira legal mais definitiva.

A destinação dos fundos arrecadados pela prestação pecuniária — que vai para a vítima ou para entidades sociais em vez de para a receita geral do Estado — sublinha uma mudança na filosofia jurídica em direção à justiça restaurativa. Isso significa que o objetivo não é apenas punir, mas também reparar o dano causado e gerar um benefício social, o que é distintamente diferente do propósito fiscal dos tributos.

Serviço Militar Obrigatório: O Dever Cívico que Fortalece a Nação

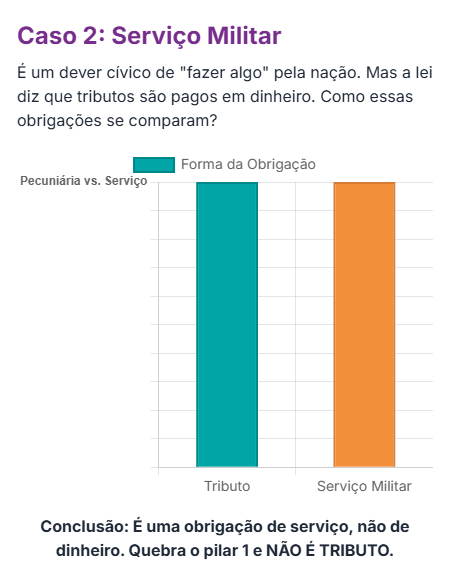

O dia do alistamento militar é para muitos jovens, um rito de passagem, um momento de incerteza e, para outros, de orgulho. É um dever imposto pela nossa Constituição (Art. 143) , uma obrigação para todos os brasileiros do sexo masculino ao completarem 18 anos (Art. 2º da Lei 4.375/1964). Mas será que estamos “pagando” um tributo ao servir à pátria? A resposta, mais uma vez, é um “não” fundamentado.

O serviço militar é, por sua natureza, uma “obrigação de fazer”. Você está prestando um serviço, dedicando seu tempo e sua força de trabalho em prol da defesa nacional. A Constituição, inclusive, prevê o “serviço alternativo” para aqueles que alegam imperativo de consciência (crença religiosa, convicção filosófica ou política), o que reforça o caráter de “serviço” e não de “pagamento”. O certificado de prestação alternativa tem os mesmos efeitos jurídicos do certificado de reservista.

Aqui reside a segunda grande distinção: o tributo é, por definição, uma “prestação pecuniária”. Ele se paga em dinheiro. O serviço militar, por outro lado, é uma “prestação de serviço”, uma obrigação de fazer, não de dar dinheiro. A doutrina jurídica e a legislação brasileira são claras: não se pode pagar tributos com serviços ou bens. Portanto, o serviço militar, embora compulsório, não se enquadra no pilar “pecuniário” do tributo. É um dever cívico, não uma exação fiscal. A distinção fundamental reside na forma da obrigação: tributos são pecuniários, exigindo pagamento em dinheiro, enquanto o serviço militar é uma obrigação de fazer, uma prestação direta de serviço. A ausência do elemento pecuniário é suficiente para excluí-lo da definição de tributo.

A existência do “serviço alternativo” para objetores de consciência mostra um equilíbrio delicado entre a autoridade do Estado na defesa nacional e os direitos individuais. Essa flexibilidade, baseada em convicções pessoais, é uma característica que não se encontra no campo das obrigações tributárias, onde a compulsoriedade do pagamento é absoluta uma vez que o fato gerador ocorre. Essa diferença destaca uma distinção mais profunda na forma como o Estado exerce seu poder coercitivo em diferentes domínios.

Trabalho Compulsório: Uma Lição da História, Não uma Exigência Atual

Se olharmos para a história, veremos que a forma como o Estado se financiava nem sempre foi através do dinheiro. Em tempos antigos, e até mesmo no Brasil colonial, era comum que os súditos pagassem seus “tributos” com a própria mão de obra ou com parte de suas colheitas e bens. O “quinto do ouro” é um exemplo clássico de pagamento “in natura”. Essa era uma forma de “trabalho compulsório” ou “prestação in natura” para fins fiscais, onde a riqueza era extraída diretamente da produção ou do esforço individual.

No entanto, o Direito Tributário moderno, e o brasileiro em particular, evoluiu significativamente. Hoje, o Art. 3º do CTN é categórico: tributo é prestação pecuniária. Isso significa que, salvo a raríssima exceção da dação em pagamento de bens imóveis (que exige lei específica e não é “trabalho” ou “serviço”), não se pode pagar tributos com serviços ou com a entrega de bens móveis. A ideia de “trabalho compulsório” como forma de pagamento de tributo é uma relíquia do passado, incompatível com a segurança jurídica e a clareza que buscamos hoje em um sistema financeiro e legal complexo. O trabalho compulsório, no sentido moderno, é associado à escravidão e é ilegal. A proibição explícita do trabalho como forma de pagamento de tributos demonstra uma evolução crítica nos princípios do direito tributário, marcando a transição de formas arcaicas e potencialmente exploratórias de extração estatal para uma economia monetária moderna. Isso solidifica a natureza pecuniária da tributação como um pilar dos sistemas fiscais contemporâneos, garantindo clareza e evitando avaliações subjetivas de contribuições não monetárias.

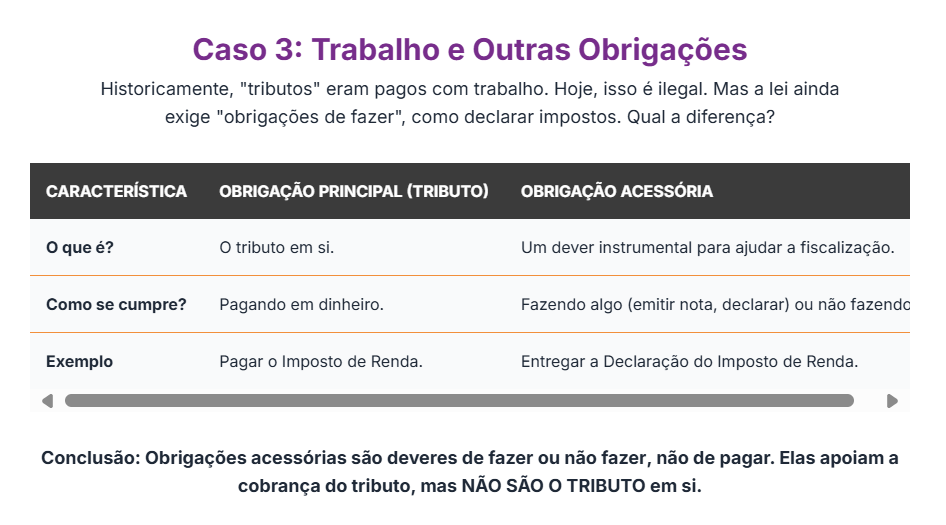

É importante não confundir “trabalho compulsório” como pagamento de tributo com as “obrigações acessórias” que as empresas e indivíduos têm. A lei tributária nos exige “fazer” ou “não fazer” certas coisas para auxiliar a fiscalização – como emitir notas fiscais, manter registros contábeis ou apresentar declarações fiscais. Essas são obrigações de “fazer”, sim, e são compulsórias, mas não são o tributo em si. Elas são instrumentais, meios para que o fisco consiga apurar e arrecadar o tributo principal, que sempre será em dinheiro. O foco do direito tributário é sistematizar o comportamento das pessoas em pagar tributos. Embora o direito tributário possa exigir “obrigações de fazer” (as obrigações acessórias), estas são distintas do tributo em si. São deveres instrumentais que facilitam a arrecadação e a fiscalização, mas não constituem o pagamento do tributo, reforçando que o “trabalho” não é uma forma de pagamento de imposto, mas sim um requisito de conformidade.

Então, turma, vimos que a “prestação pecuniária” (como pena penal), o “serviço militar obrigatório” e o “trabalho compulsório” (como pagamento de tributo) não são tributos. Cada um, por razões distintas – ser uma sanção de ato ilícito, ser uma obrigação de fazer em vez de dar dinheiro, ou ser uma prática fiscal ultrapassada –, falha em preencher os cinco pilares que definem um tributo no Brasil. A clareza sobre esses conceitos é fundamental para qualquer profissional ou empresário, abaixo segue infográfico para melhor visualização.

Assim como Joel Jota nos inspira a buscar clareza em nossos objetivos e a ter fé no processo, eu os convido a aplicar essa mesma mentalidade ao universo das suas obrigações. Conhecer a fundo a natureza jurídica daquilo que nos é exigido é um ato de inteligência e proatividade. É ter a “fé” de que o conhecimento liberta, e o “planejamento organizado” de que entender as regras do jogo nos coloca à frente. Além da mera conformidade, uma compreensão aprofundada das distinções legais, como o que constitui um tributo em oposição a outras demandas estatais, capacita profissionais e empresas a tomar decisões estratégicas mais informadas, a mitigar riscos e, potencialmente, a identificar oportunidades de eficiência ou inovação dentro do arcabouço legal. Use essa clareza para tomar decisões mais assertivas, para navegar o ambiente de negócios com mais segurança e para crescer, não apenas nos lucros, mas também na sua compreensão do mundo que o cerca. Vamos juntos crescer 1% a cada semana, começando pela base sólida do conhecimento jurídico!

Abraço.

Bruna Sobczack.

Tem algo interessante acontecendo por aí?

Compartilhe com a gente!